La grande distribution alimentaire française continue sa restructuration avec un classement 2024 qui révèle à la fois la stabilité des leaders historiques et les effets marqués des opérations de concentration du secteur.

Un secteur qui se concentre et un podium inchangé

Avec 22 enseignes contre 26 l'année précédente, la grande surface alimentaire (GSA) française confirme sa tendance à la concentration. Ces acteurs principaux représentent désormais 61% du chiffre d'affaires global de la grande distribution, soit un volume impressionnant de 240,8 milliards d'euros.

Le top 3 demeure identique à l'année précédente, mais avec des dynamiques contrastées :

- E.Leclerc conserve sa position de leader avec 60,032 milliards d'euros de chiffre d'affaires, restant stable par rapport à 2023

- Intermarché confirme sa deuxième place avec 42,4 milliards d'euros et affiche une croissance solide de +5,5 %

- Super U complète le podium avec 24,3 milliards d'euros et une progression de +2,1 %

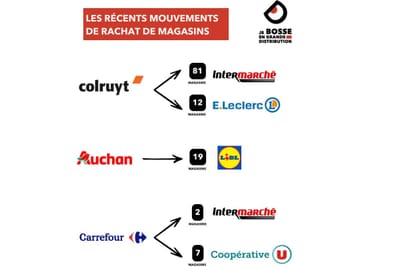

Les effets des rachats se font sentir

L'année 2024 marque particulièrement les conséquences des grandes opérations de concentration :

- Carrefour bénéficie pleinement du rachat de Cora/Match avec une progression de +4,1 % pour Carrefour Hypermarché (21,56 Md€) et +3,6 % pour Carrefour Market (14,6 Md€)

- Intermarché profite également du rachat d'actifs Casino, contribuant à sa forte croissance de 5,5 %

Les performeurs de l'année

Plusieurs enseignes se distinguent par leurs excellentes performances :

- Grand Frais tire son épingle du jeu avec une croissance exceptionnelle de +14,8 % (4,59 Md€)

- Auchan Supermarché progresse fortement avec +9,0 % (3,9 Md€)

- Biocoop confirme l'engouement pour le bio avec +8,5 % (1,6 Md€)

- U Proxi (Marché U, U Express et Utile) croît de +8,3 % (4,67 Md€)

- Netto France affiche une belle progression de +5,0 % (2,1 Md€)

On notera toutefois les difficultés du hard-discount et de certains formats. Quelques enseignes peinent à maintenir leurs performances :

- Lidl, habituellement en forte croissance, recule légèrement de -1,0 % (15,845 Md€)

- Proximité Casino subit les conséquences des restructurations avec -8,2 % (1,483 Md€)

- Franprix est en retrait de -4,3 % (1,582 Md€)

- Auchan stagne avec -0,1 % (13,535 Md€)