Chaque année, l’étude Brand Footprint publiée par Worldpanel by Numerator met en lumière les marques de produits de grande consommation (PGC-FLS) les plus achetées en France. L’édition 2025 vient de sortir et offre des enseignements précieux sur les dynamiques de consommation en 2024.

Top 20 des marques préférées en France : stabilité et surprises

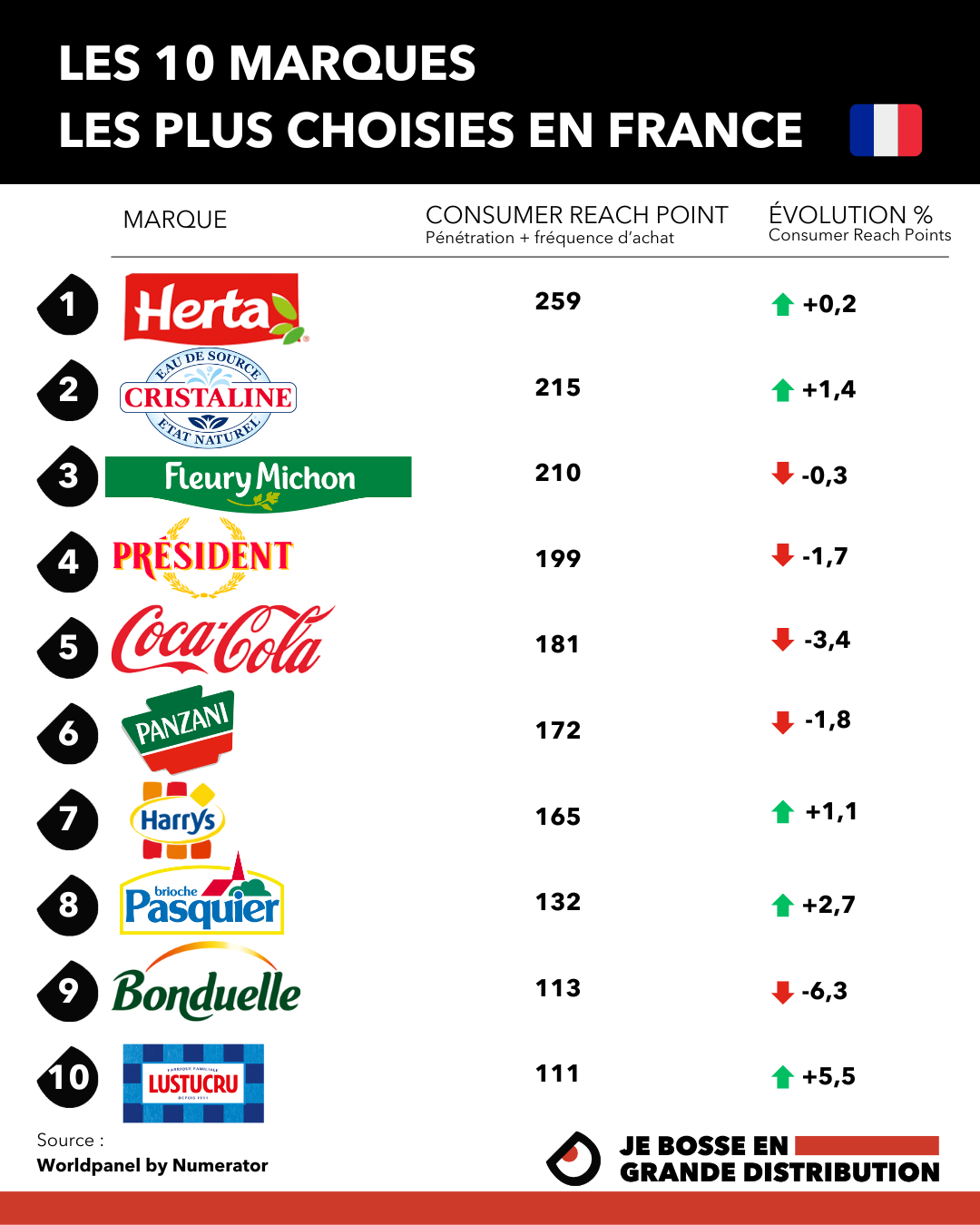

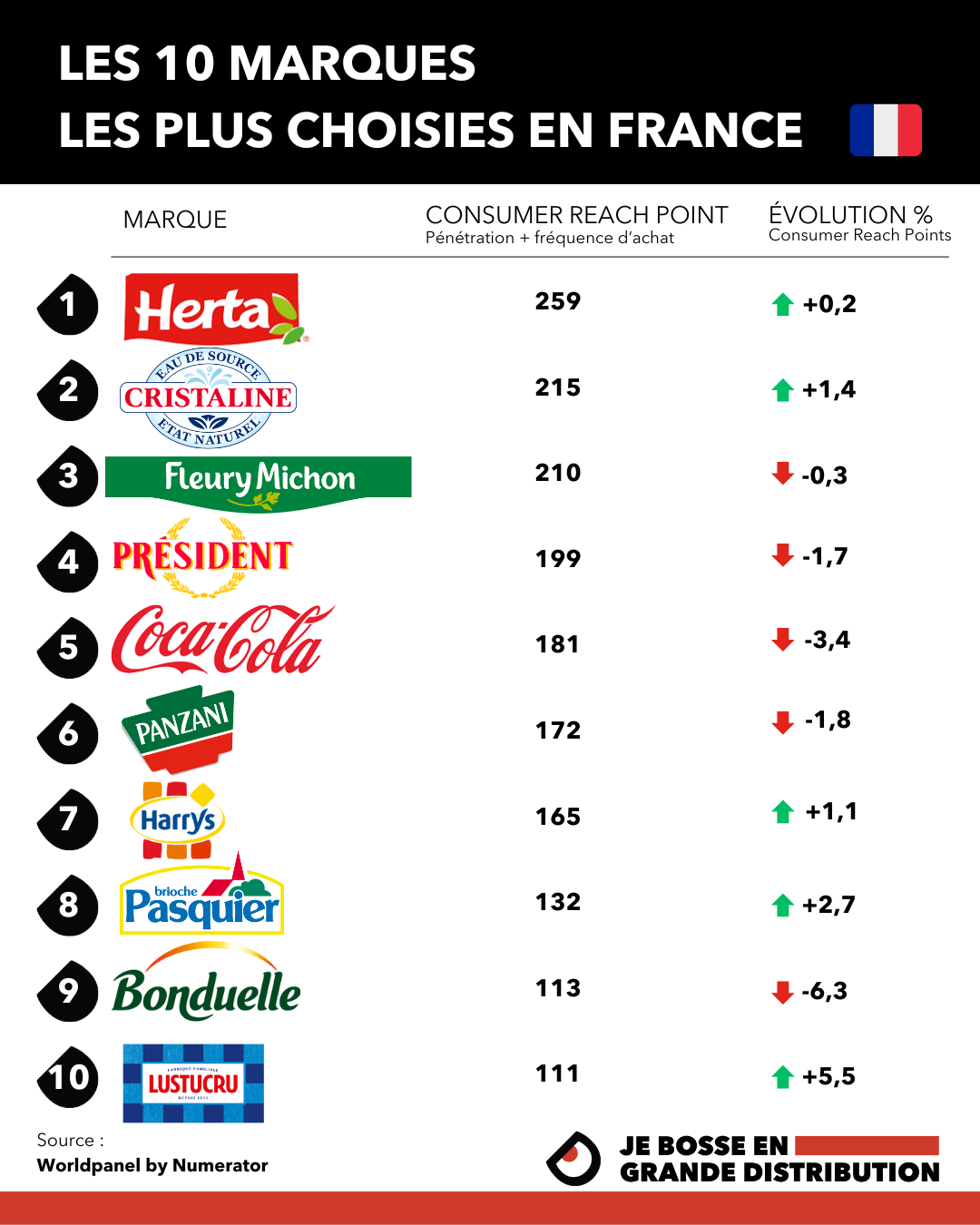

Le Top 5 inchangé mais en perte de vitesse

Le podium reste dominé par Herta, Cristaline, Fleury Michon, Président et Coca-Cola. Si ces marques conservent leur rang, seules Herta (+0,2 %) et Cristaline (+1,4 %) progressent en Consumer Reach Points (CRP), un indice combinant pénétration, fréquence d’achat et nombre de foyers.

Mais attention : aucune de ces marques n’a gagné de nouveaux consommateurs. Dans un contexte inflationniste, l’attractivité des marques de distributeurs (MDD) a freiné le recrutement pour les grandes marques nationales.

Les plus fortes progressions : Ferrero en tête

Les montées impressionnantes :

- Nutella entre dans le top 20 directement à la 20e place, avec une croissance de +11,1 %, la plus forte du classement.

- Kinder gagne 5 rangs (11e) avec +6,7 %.

- Lustucru bondit de 4 places (10e) grâce à +5,5 %.

- Lindt (+6,4 %) et Sodebo (+2,6 %) confirment leur dynamique positive.

Cela reflète une réussite en termes de fréquence d’achat et parfois de recrutement, malgré un climat économique tendu.

Les marques en recul : Azura, Elle & Vire, Bonduelle

Certaines marques voient leur CRP chuter de façon significative :

- Azura enregistre la plus forte baisse du top 20 avec -17,8 % et perd 7 places.

- Elle & Vire (-7,6 %) et Bonduelle (-6,3 %) reculent aussi nettement.

- La Laitière et Bonne Maman voient également leur attractivité diminuer, impactées probablement par leur positionnement prix et la concurrence des MDD.

Analyse stratégique : ce que les marques doivent retenir

Le "jeu du 50:50"

En 2024, 50,2 % des marques étudiées ont connu une croissance, contre 45 % en 2023, marquant un léger rebond. Toutefois, le rapport rappelle que la croissance n’est plus un acquis, même pour les leaders historiques.

Fréquence + Pénétration = Combo gagnant

- 70 % des marques en croissance ont réussi à augmenter la fréquence d’achat.

- 80 % ont élargi leur base clients : la pénétration reste donc un levier prioritaire.

- Le couplage fréquence et recrutement est un vrai moteur de performance dans ce contexte incertain.

Méthodologie : qu’est-ce que le CRP ?

Le Consumer Reach Points (CRP) est l’indicateur clé de l’étude. Il est calculé selon la formule :

Population x Taux de pénétration x Fréquence d’achat

Il permet de quantifier le nombre total de fois où une marque est choisie dans les rayons, sur une période de 52 semaines (jusqu’en octobre 2024).

L’étude Brand Footprint 2025 nous rappelle que même les marques les plus établies doivent se réinventer. Dans un marché toujours plus compétitif, tiraillé entre inflation, montée des MDD et attentes consommateurs, seules celles qui savent combiner attractivité produit, pertinence marketing et accessibilité prix réussiront à tirer leur épingle du jeu.